2025-02-07

草甘膦是应用广泛的除草剂之一。草甘膦可防除一年生和多年生杂草,因其杀草谱广、低毒、低残留的优异特性,在世界范围内备受欢迎。目前草甘膦更多地被应用到前茬作物收获后田间植株的催枯或者除草,伴随着作物行间定向除草技术的发展,草甘膦的需求量和使用量与日俱增。

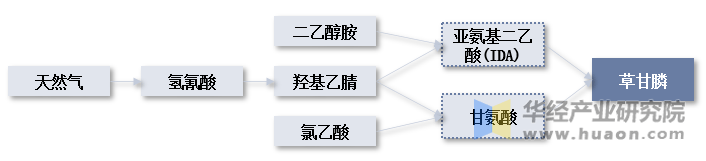

目前草甘膦在工业生产中的合成路线主要有两种,即以甘氨酸为原料的甘氨酸法和以亚氨基二乙酸(简称IDA)为起始原料的IDA法。甘氨酸法生产草甘膦,主要原料成本包括黄磷(占比41%)、甘氨酸(占比29%)、甲醇(占比17%)、烧碱(占比13%)等。IDA路线生产草甘膦,主要原料成本包括IDAN(亚氨基二乙腈)(占比59%)、黄磷(占比28%)、烧碱(占比10%)、甲醛(占比3%)等。

本文节选自华经产业研究院发布的《2023年中国草甘膦行业发展现状分析,市场需求疲软,价格持续下滑「图」》,如需获取全文内容,可进入华经情报网搜索查看。

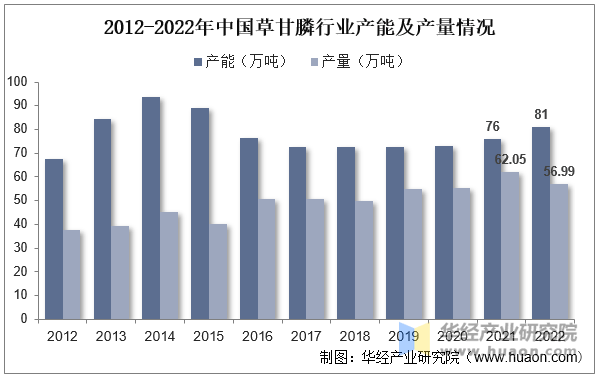

从草甘膦行业产能及产量来看,据统计,2022年全球草甘膦行业产量约为90万吨,其中国内草甘膦行业产能为81万吨,同比增长6.58%,产量为56.99万吨,同比下降8.16%。产量下降主要原因为自2021年草甘膦价格持续上升,导致生产企业的生产积极性提升,同时下游农药制剂厂商担心价格进一步上涨备货积极,从2022年初开始草甘膦库存显著提升,一定程度透支了草甘膦的需求。

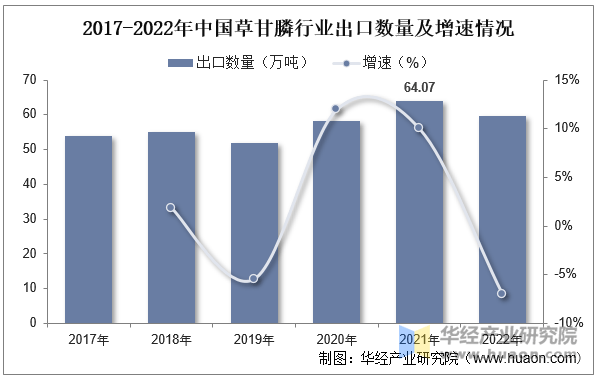

需求端方面,我国草甘膦行业主要消费量为出口。具体来看,2021年中国草甘膦出口需求透支,达到64.07万吨,同比增长9.31%。主要是2021-2022年德国拜耳因原料供应受阻,产量下滑。目前受产能过剩影响及全球主要市场处于超买的状态,且2023年第一季度为需求淡季,草甘膦需求疲弱,持续累库。

华经产业研究院为助力企业、科研、投资机构等单位了解草甘膦行业发展态势及未来趋势,特重磅推出《2025-2031年中国草甘膦行业市场深度研究及投资潜力预测报告》,本报告由华经产业研究院研究团队对草甘膦行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读草甘膦行业市场发展现状、上下游产业、竞争格局及重点企业等相关因素;科用研究模型,度对行业投资风险进行评估后精心研究编制。