2025-03-03

截止2月27日,全国二氧化碳均价在318元/吨,环比-0.1%,同比-5.61%。本周二氧化碳供需端延续上周局面,供应面来看,二氧化碳产能利用率上升,供应增加。需求面来看,节后下游企业逐步开工,需求开始有所好转。二氧化碳库容率下降,库容率44.42%,环比-1.20%。虽然下游有所好转,但是支撑扔处弱势,价格震荡调整,上涨动力不足。

华东地区市场价格稳多少调。本周山东省二氧化碳市场运行较平稳,市场上涨动力不足,周底部分生产企业价格有回落迹象,山东主流价格125-220元/吨。江苏苏北地区,产生厂家较少,出厂价在220元/吨左右,由于样本数量少,苏北价格故不采取。苏南地区下游需求弱势,生产厂家多低负荷开工或停车状态,主流价格在160-230元/吨。浙江地区此前供需双弱,浙江地区主流出厂价格260-280元/吨。安徽地区本周交投氛围清淡,价格在200-240元/吨,实际成交价多以中低价为主。福建省受春节影响,价格小幅回落,主流出厂价格在250-260元/吨。江西地区短期内需求有一定支撑,主流价格在300-410元/吨。

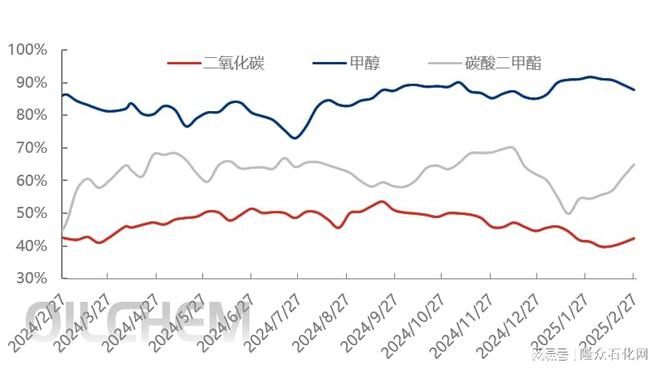

截止至2025年2月27日,隆众资讯样本企业二氧化碳回收装置产能利用率为42.33%,环比+1.33%。甲醇装置产能利用率87.86%,环比-1.58%,碳酸二甲酯装置产能利用率64.91%,环比+3.77%。本周二氧化碳产能利用率增加,上游甲醇产能利用率减少,碳酸二甲酯产能利用率增加。

下周国内市场价格或将震荡调整。随着下游需求端的逐步恢复,多重因素下,可能引起价格变动。国内二氧化碳均价预计在320元/吨。长期来看,节后随着下游厂家开工,以及天气逐渐转暖,干冰以及饮料需求或将增加,部分市场价格或将窄幅上调。