2025-03-05

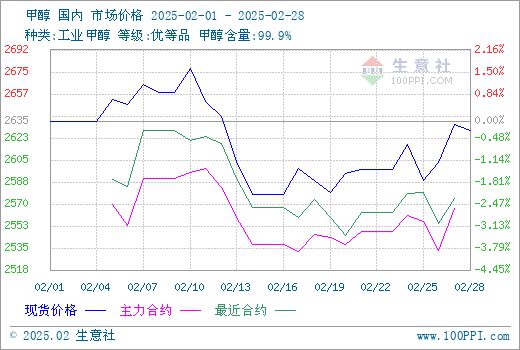

据生意社商品行情分析系统,国内甲醇市场行情震荡整理,2月1日至28日(截止下午15:00),国内甲醇市场华东港口均价自2635元/吨下跌至2629元/吨,周期内价格跌幅0.25%,最大振幅3.73%,价格同比下跌3.69%。

月上旬,国内甲醇市场涨后回落。甲醇企业库存整体呈现去库,但受运力影响,部分地区企业库存小幅上涨,加之传统下游尚处恢复阶段,对高价存一定抵触。

月中旬,国内甲醇市场弱势震荡。国内甲醇装置产能利用率仍处高位,传统下游逐步恢复,虽下游外采对内地市场有所提振,但下游维持理性采购为主,整体内地市场弱势震荡运行为主。

月下旬,国内甲醇市场走势有所差异。甲醇市场在部分下游询价外采的支撑下,走强运行为主,但下游对高价仍存一定抵触心理,对涨幅有所牵制。

截至2月28日收盘,郑州商品交易所甲醇期货收盘价上涨。甲醇期货主力合约2505开盘于2591元/吨,最高价为2594元/吨,最低价为2573元/吨,尾盘收于2586元/吨,较上一交易日结算盘上涨19,涨幅0.74%,成交量495043手,持仓量798316手,日增仓-16324。

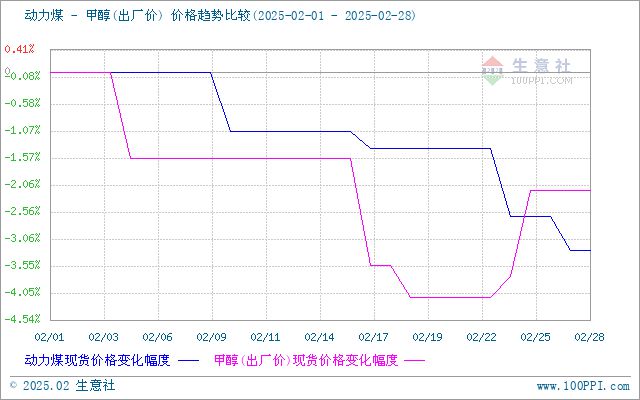

成本面,近日动力煤市场弱稳运行。目前产地区域内大部分煤矿正常生产销售,个别煤矿因安检或收假计划较晚等原因停产,市场煤供应基本稳定。甲醇成本面偏利空因素影响。

需求面,下游醋酸:湖北华鲁正常运行,醋酸需求将继续增加;下游二甲醚:德州盛德源装置存开车计划,二甲醚需求增加;下游MTBE:茂名实华存开工计划,MTBE需求增加;下游氯化物:东营华泰装置降半负运行,宁波巨化装置恢复正常,氯化物需求稳中有升;下游甲醛:甲醛暂无装置波动,开工变化不大。大部分下游对甲醇需求有增加,甲醇需求面利好因素影响。

供应面,新疆广汇、云南曲煤、晋煤华昱、安徽临泉、山西亚鑫装置检修;新疆新业、旺苍合众、山东明水装置减产;重庆万利来、云南解化装置恢复。整体损失量多于恢复量,产能利用率下降。甲醇供应面偏利好因素影响。

外盘方面,截止2月27日收盘,CFR东南亚甲醇市场收盘价格364.50-365.50美元/吨,涨1美元/吨。美国海湾甲醇市场收盘价107.00-108.00美分/加仑;FOB鹿特丹甲醇市场收盘价344.50-345.50欧元/吨,跌1欧元/吨。

后市预测,装置开工正常,企业去库存为主。传统需求仍有韧性,烯烃需求则相对偏弱。生意社甲醇分析师预计,国内甲醇现货市场区间波动为主。