2025-03-06

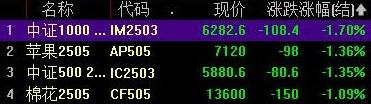

商品涨跌分化,纯碱、烧碱涨超2%,中证1000、苹果等跌超1%;分析指出,目前纯碱供应端进入实际验证阶段,需求则有边际改善预期。

据SMM获悉,自2月26日起山东某大型氧化铝厂调整32%的离子膜液碱收货价格,在890元/吨的基础上下调30元/吨;即两票制出厂执行860元/吨(折百价约为2688元/吨)。

缅甸佤邦发言人Nyi Rang周五表示,缅甸佤邦正在考虑允许在锡矿资源丰富的地区恢复采矿活动,但并未提供恢复采矿的具体时间表。同时还证实了佤邦工业矿产管理局发布的《办理开采、选厂、探矿许可证的流程》,该通知概述了获得采矿、选矿和勘探许可证的程序。

本周烧碱企业产能平均利用率为83.9%,较上周环比0.2%。周内西北、华南、东北均有氯碱设备负荷下滑,其中华南检修较为明显,华东、华北检修减产装置恢复负荷提升。具体来看,西北-0.8%,东北-1.6%,华南-3.2%,华北0.2%,华东2.2%,山东产能利用率-0.2%至88.9%。本周山东氯碱企业周平均毛利在341元/吨,较上周-146元/吨,环比-29.98%。周内山东液碱价格下行明显,液氯价格略有上调,周内整体氯碱利润呈现下行趋势。(隆众资讯)

根据SMM数据显示,2025年2月(28天)中国冶金级氧化铝产量环比减少8.5%,同比增加10.4%。截至2月28日,中国冶金级氧化铝的建成产能为10502万吨左右,实际运行产能为环比增加0.3%,开工率为86.1%。目前多地氧化铝厂反馈3月运行产能有所调整,除山东某企业将置换新旧产能外,其余多为短期检修工作;此外,广西某新增产能投产临近,但具体时间未定,预计3月国内冶金级氧化铝运行产能在9003万吨/年。近期氧化铝出口需求以及交仓需求增加,尽管氧化铝利润大幅回撤,但行业未出现大幅减产,且市场预期后续会有部分新增氧化铝产能陆续投产放量,国内氧化铝供给压力较小。短期内氧化铝现货市场货源预计仍维持过剩格局,价格短期预计围绕成本线震荡运行。

截止到2025年2月27日,国内纯碱厂家总库存181.55万吨,较周一减少2.22万吨,跌幅1.21%。其中,轻质纯碱87.63万吨,环比增加0.39万吨,重质纯碱93.92万吨,环比減少2.61万吨。

一直强调关注2月底-3月部分大厂的检修影响,阶段性或放大盘面波动和,刺激投机情绪。在此阶段碱厂联合挺价得到一定支撑。虽是计划内检修,但检修影响或有波动,而且也不排除会出现新的检修和装置变动,使得平衡短期出现缺口。大格局上,我们仍然维持虽然有短期检修会对产量造成阶段性波动,但尚不影响整体供需格局,市场仍处于中长期过剩预期不变的共识中,库存处于历史新高位置,上方高度有限。短期盘面上行,期现成交放量,上游部分重碱库存转移至中游,缓解厂家压力。继续关注现货反馈情况。短期轻碱下游有集中补库预期。需求端,格局上从浮法玻璃和光伏玻璃日熔倒推,刚需继续承压,但光伏端环比有改善预期。目前供应端进入实际验证阶段,需求则有边际改善预期。

华泰期货指出,现货方面,昨日纯碱现货价格上扬,现货成交好转。据隆众数据显示:本周纯碱产能利用率89.04%,环比增加1.19%;产量73.47万吨,环比增加1.35%;库存181.55万吨,环比减少2.18%。供需与逻辑:纯碱供需略有好转,叠加供给消息扰动,价格得到支撑。但从长远来看,纯碱供需矛盾仍然较为突出,且下游光伏及浮法玻璃企业均有亏损,使得价格反弹高度受到压制,后续紧密关注纯碱企业检修、纯碱库存和交割仓单等。

申银万国期货指出,特朗普可能会撤销美国石油巨头雪佛龙公司在委内瑞拉的经营许可,石油供应问题重新浮出水面。雪佛龙公司的业务每天出口约24.万桶原油,超过该国石油总产量的四分之一。OPEC正在讨论是否按计划在4月份增加石油产量或冻结产量,因为其成员国因美国对三国新制裁而难以解读全球供应状况。整体原油市场偏空为主,关注3月初OPEC会议。

燃油方面,国投期货指出,俄罗斯周度燃料油发货量已现回升,裂解价差高企叠加国内原5-7号燃料油进口关税加征、消费税抵扣政策的不确定性令中印两国的高硫燃料油进口需求存在减量预期。年初以来亚太市场低硫船燃加注量同比偏弱,后续贸易战及俄乌、巴以和谈预期均利空船用燃料需求,预计低硫燃油裂解延续震荡偏弱,FU高估值修复带来的高低硫燃料油价差做扩策略亦值得关注。

烧碱方面,光大期货认为,现货市场维持稳定,目前山东32%离子膜碱价格910元/吨,50%离子膜碱价格1580元/吨,日环比均持平,部分厂家价格仍有松动。基本面来看,烧碱行业开工及库存再度双双提升,本周分别较上周提升0.2个百分点、2.5%,烧碱供应整体充足。3月之后部分氯碱装置检修计划明朗,烧碱供应或有扰动。需求端暂时仍偏弱,非铝下游延续刚需采购策略。好的方面在于后期部分氧化铝大型产能陆续释放,烧碱刚需有望提升。整体来看,短期烧碱需求力度不足限制其价格走势,期货市场仓单数量降至低位缓解近月合约压力。但在基本面偏弱情况下盘面驱动不足,短期期价低位波动为主,后续关注供需两端阶段性供需错配机会、宏观情绪能否给市场带来支撑,另需关注烧碱企业装置动态、主力下游送货量。