2025-03-11

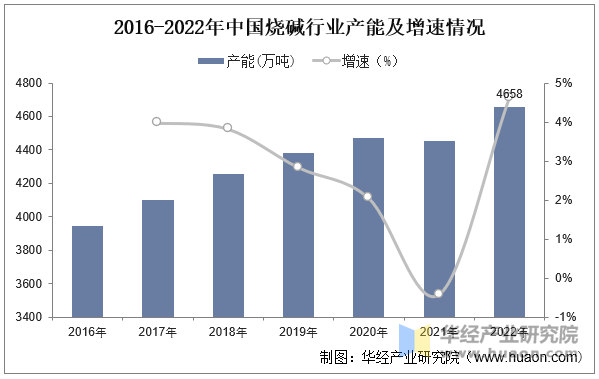

自上世纪90年代起,随着国家宏观政策重视国内氯碱工业的发展,工业技术水平的持续提升,使得烧碱行业发展较快,到2006年底我国已成为世界上烧碱产能最大的国家。据中国氯碱工业协会数据,2016-2022年我国烧碱产能从3945万吨增长至4658万吨。

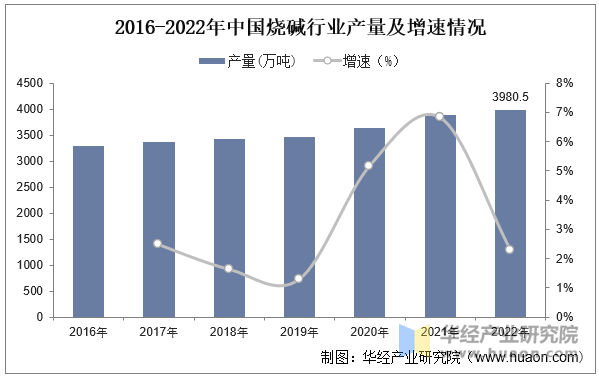

随着产能不断增加,近年我国烧碱产量也在不断增长。但近几年因受碱氯平衡及设备故障等情况影响,氯碱装置开工负荷率水平偏低,产量增幅有所放缓。数据显示,2022年我国烧碱产量3980.5万吨,同比增长1.4%。其中液碱产量占比约83%,固碱产量占比约17%。液碱中的32%型号液碱产量占比达到59%,50%型号液碱产量占比为19%;固碱中的99%片碱产量占比为14%。

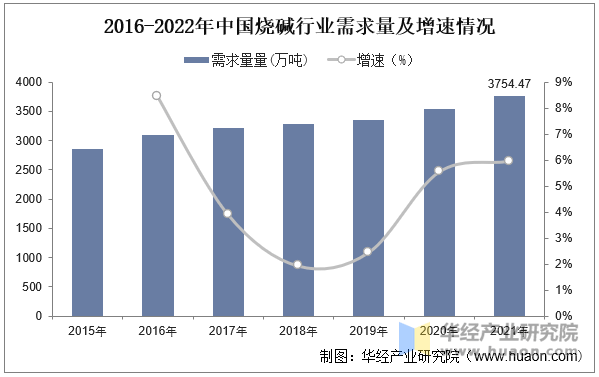

目前我国国内烧碱主要应用于氧化铝、造纸、纺织、洗涤剂、医药、水处理和食品加工等方面,消费领域基本涵盖国民生活的“衣食住行各个领域,与国民生活紧密相关。因此近年随着国民经济的持续增长,烧碱下业需求持续提升。数据显示,2021年我国烧碱需求量达3754.47万吨,较2020年增加了211.2万吨,同比增长5.96%。

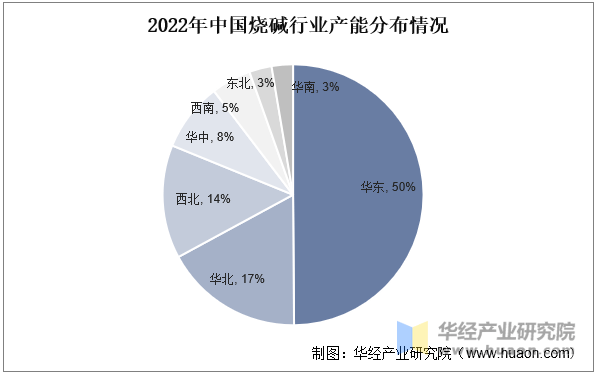

目前我国烧碱供应主要集中在华东、华北和西北地区。其中华东是我国烧碱分布最为集中的区域,2022年其产能约2209万吨,占全国总产能的比重为49.88%;其次为华北、西北地区,2022年产能分别为762、623万吨,占比分别为17.21%、14.07%;再次是华中、西南、东北、华南地区,产能占比分别为8.47%、4.95%、2.78%和2.64%。

本文节选自华经产业研究院发布的《2022年中国氢氧化钠(烧碱)行业发展现状及趋势分析,政策要求和环境压力的双重驱动将使得行业集中度进一步提高「图」》,如需获取全文内容,可进入华经情报网搜索查看。

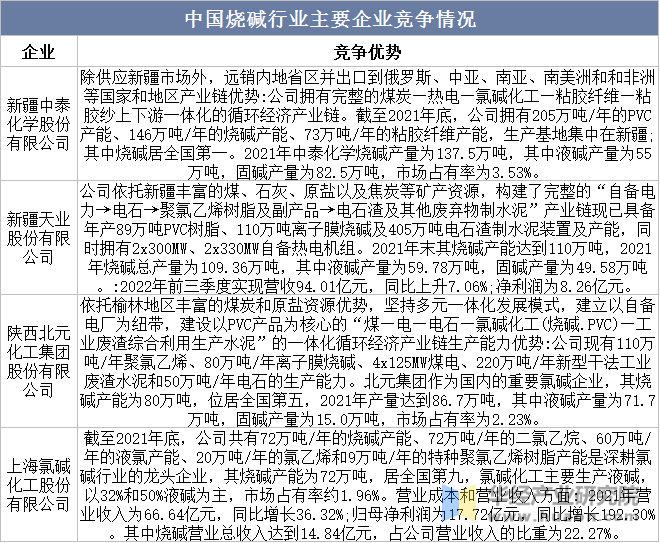

目前我国烧碱行业的集中度并不高,企业装置规模普遍较小,中小企业偏多,地区分布不均。数据显示,截至2022年我国烧碱企业共163家,产能高于100万吨/年的企业仅4家,合计产能占比仅10.4%;产能在50-100万吨的烧碱生产企业共20家,合计产能占比为27.9%。目前国内烧碱市场上市企业主要有中泰化学、氯碱化工、新疆天业等企业。其中中泰化学是国内烧碱市场龙头企业,2021年其产品产量规模为137.52万吨,行业占比仅为3.53%。预计随着行业内产业整合加快,落后产能的逐步淘汰,具有规模优势和成本优势的企业将更加具有竞争力。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析烧碱行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析烧碱行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据烧碱行业的发展轨迹及实践经验,精心研究编制《2024-2030年中国烧碱行业发展潜力预测及投资战略研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。